保険とは、契約者が払う保険料を元に、入院や死亡、介護などの場合に保険金を出すことで、相互に助け合うという「相互扶助」の考え方を根底にした仕組みになっています。

日本では生命保険加入率が約8割(生命保険文化センターの令和元年度「生活保障に関する調査」)となっており、保険大国とも言われる非常に高い保険加入率となっています。

しかし、加入時に良く検討せず、若いうちに入った保険がそのままになっているケースは珍しくありません。

高齢になり、家族構成や生活環境が変化したタイミングで一度内容を見直すことは非常に重要です。

今回は、保険の必要性や見直しの際に注目すべきポイント、そして、高齢になってからでも加入できる保険をご紹介します。

保険はなぜ必要なのか

保険の目的は「リスクへの備え」です。

どのようなリスクがあるのかを理解することで、保険の必要性が見えてきます。

死亡のリスク

自分が万が一亡くなった場合、残された家族の今後の生活費や葬儀費用が心配です。

それらに備えるのは「生命保険」の役目です。

特に、就学前の子どもがいるご家庭の場合は、夫婦どちらが欠けても家計への影響は非常に大きいものがあります。

また、子供がいない場合でも、夫婦一方が家計の収入の大部分をになっている場合には、大黒柱の死亡により、残されたパートナーのその後の生活が不安定になる事態が想定されます。

生命保険に加入することで、これらの金銭的な不安を解消することができます。

病気・ケガのリスク

ケガや病気で入院・手術をする場合に、その費用を補填するための役割をするのが「医療保険」です。

がんや心疾患・脳疾患など、病気の種類によっては医療費が高額になります。

保険適用外の「先進医療」は全額自己負担となり、数百万円という金額が必要になる場合もあります。

これらの治療にかかる費用だけでなく、入院する際の日用品や食事代、家族がお見舞いに来る際の交通費なども用意しなければなりません。

また、治療中は仕事を休んだり、時間を短縮しての働き方になる可能性があります。

「傷病手当金」という国の保障制度がありますが、受給期間が決まっています。

勤務先に保障制度がな場合には、仕事復帰までの間は貯金を切り崩すなど、ご自身で用意する必要があります。

医療保険で賄うだけでは不十分であり、収入減少に対しては「就業不能保険」を別途備えることが大切です。

介護リスク

高齢になると心配になるのが認知症や寝たきりによる介護です。

介護になると、平均で500万円が必要になるといわれています(公益財団法人 生命保険文化センター「平成30年度「生命保険に関する全国実態調査」)。

介護は自宅で行うか、介護施設で行うかで内容や費用が変わり、また、介護施設でも種類によって変わってきます。

国の介護保険では賄いきれない介護に係る費用に備えるものが、民間の「介護保険」です。

介護に係る費用は、介護を受ける側が準備しておくことが望ましいです。

老後破綻のリスク

平均寿命が伸び、高齢化はますます進んでいます。

厚生労働省の発表では、2020年の日本人の平均寿命が女性が87.74歳、男性が81.64歳となり、過去最高を更新しました。

過去最高を更新するのは女性が8年連続、男性が9年連続となります。

医療技術の発達や健康意識の高まりにより今後も上昇を続けることが予想されます。

高齢化の進行により、老後に必要となる資産の金額も増え、準備の必要性が高まってきます。

最近では、金融庁の「老後2,000万円問題」が注目され、国の年金だけでは不安なため、老後の資産を準備しようと考える人も増えてきています。

このように、仕事を引退し、国の年金のみが収入源となる場合、上乗せ分として検討するものが「個人年金保険」です。

これは、国の年金のように、毎年定額を受けとるための民間の保険になります。

終活における保険の考え方

まずは保険の情報を整理しましょう

終活とは「自らの人生の終わりに向けた活動」の略語で、自分自身の葬儀・お墓・遺言書の準備や、相続・身の回りの生前整理などを行うことを指します。

これらを整理し、情報としてまとめておくことで、残された家族が各種手続きで困らないように備えておくことが出来ます。

保険の情報を整理しておく事はとても重要です。

何ら情報が無ければ、家族としては、保険に加入しているかどうかの確認すら出来ません。

また、加入していたとしても、保険会社に請求しない限り保険金は給付されません。

せっかく払い続けていた保険料が無駄になってしまいます。

そうならないためにも、ご自分が加入している保険の内容に関して、保険証券をまとめておくなど、家族がすぐに情報を得られるような準備をしておいて下さい。

整理した情報をもとに、保険の見直しをしましょう

情報の整理とともに大切になることが、加入している保険内容です。

加入した時期が何十年も前の場合、加入当時と環境が変化している事が考えられます。

例えば、子供が独立した、仕事を定年退職した、十分な蓄えがある、などです。

このような変化があった場合、保険を見直し、不要なものは解約することをオススメします。

解約することで、保険料の削減や、家族に伝える情報を最小限にすることが出来ます。

見直す際は、「何のために加入したのか」という加入目的を思い出しましょう。

ここでは特に、見直しの必要が高い生命保険・医療保険の見直しポイントをお伝えします。

以下の該当する方であれば、見直しを考えてみて下さい。

1.生命保険

- 家族の生活費のため → 配偶者や子供は自立して生活が出来るのであれば不要

- 子供の学費のため → 卒業しているのであれば不要

- 葬儀費用のため → 貯金で充分まかなえるのであれば不要

2.医療保険・がん保険

- 働けない場合の収入の補填 → 定年退職したのであれば不要または減額(保障内容を減らす)

- 入院手術費用のため → 貯金で充分まかなえるのであれば不要

高齢でも入れる保険のご紹介

終活においては、保険の情報整理と見直しが必要であることはお伝えしました。

見直しの結果、自分には保険が不足していると感じたのであれば、新たに加入する必要があります。

しかし、高齢の場合、年齢や健康状態を理由に加入が断られる場合もあります。

また、保険は加入時の年齢で保険料が異なり、高齢になるほど高額になります。

ここでは、加入条件が緩和されているもの、保険料が安価なものを選んでご紹介します。

加入条件が緩和されている

DMMほけん(引受基準緩和型死亡保険)

| 商品名 | DMMほけん(引受基準緩和型死亡保険) |

| 保険会社 | 株式会社DMM少額短期保険 |

| 契約年齢 | 満21~85歳 |

| 保険期間 | 1年間 99歳まで継続可能 |

| 保障内容 | 死亡時 100~300万円 |

| 保険料の例 | 月額790円(64歳女性 保険金100万円) |

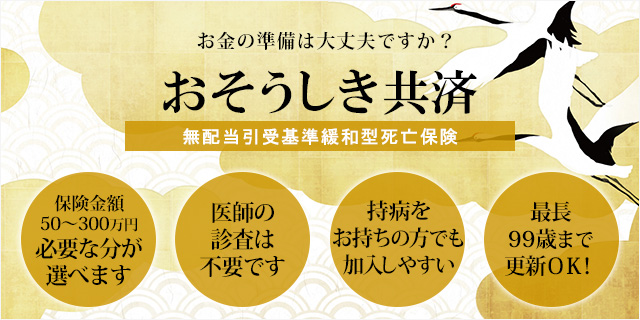

おそうしき共済

| 商品名 | おそうしき共済 |

| 保険会社 | 富士少額短期保険株式会社 |

| 契約年齢 | 満30~89歳 |

| 保険期間 | 1年間 99歳まで継続可能 |

| 保障内容 | 50~300万円 |

| 保険料の例 | 月額910円(44歳女性 保険金100万円) |

保険料が安価

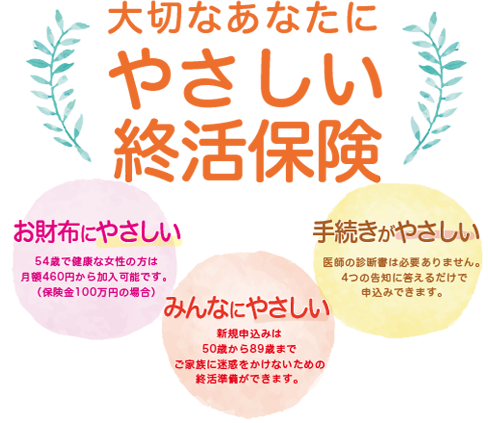

やさしい終活保険

| 商品名 | やさしい終活保険 |

| 保険会社 | 健康年齢少額短期保険株式会社 |

| 契約年齢 | 満50~89歳 |

| 保険期間 | 1年間 94歳まで継続可能 |

| 保障内容 | 死亡または高度障害状態 50万~300万円 |

| 保険料の例 | 月額460円(54歳女性 保険金100万円) |

ごあんしん共済

| 商品名 | ごあんしん共済 |

| 保険会社 | 富士少額短期保険株式会社 |

| 契約年齢 | 満1~89歳 |

| 保険期間 | 1年間 100歳まで継続可能 |

| 保障内容 | 死亡時 50万~300万円 |

| 保険料の例 | 月額280円(44歳女性 保険金100万円) |

保険選びに困ったら専門家にご相談を!

保険は専門用語が多く種類も様々です。

ご自身で選ぶことが難しければ、専門家にご相談下さい。

SBNグループでは、専門家でチームを組んで終活問題解決に取り組んでいます。

保険のプロであるFPも在籍しており、専門的目線でアドバイスが出来ます。

保険でお困りであれば是非ご相談ください。